據阿根廷農業部周二9月10在一份聲明中稱,中國終于同意從阿根廷進口豆粕,這將是一項歷史性的協議:時隔20年后,中國將向世界最大的豆粕出口國開放市場。

中國海關代表團近日前往阿根廷視察了嘉吉、邦吉、路易達孚、嘉能可的大豆壓榨工廠。在實現對華出口之前,仍需要完成審批程序,可能還需要5個月的時間。

業界及媒體對此動向均予以較高關注,在中美貿易摩擦懸而未決的背景下,對國內大豆壓榨業會有何影響?

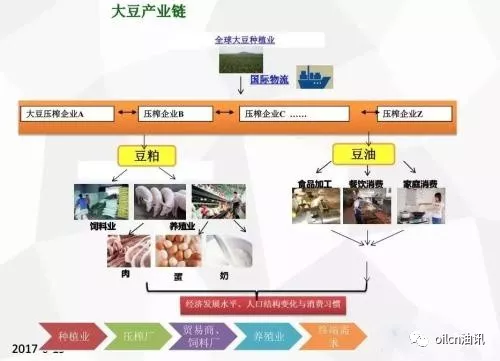

至關重要的豆粕

在油籽壓榨與飼料加工業中,豆粕至關重要,它是大豆榨油后的副產品,是養殖業中飼料的重要蛋白質來源。

阿根廷豆粕淡出中國市場是在20年前的1999年,而這一年正是中國大豆壓榨業騰飛的元年。

中國從1995年開始進口大豆,但從第二年起,豆粕的進口量就超過了大豆,因為了滿足老百姓對肉蛋奶的需求,政府對飼料行業采取了傾斜政策,免增值稅,只交5%的關稅就可以從國外自由進口豆粕。

結果豆粕進口急劇增加,傷及國內大豆壓榨業,食用油產量下降,甚至出現了走私增長勢頭。

政府很快進行了調整,于1999年對豆粕進口恢復了13%的增值稅,并作出戰略選擇:發展培育本國的大豆壓榨業,進口大豆在國內加工,產出豆油和豆粕。

進口豆粕變得不合算了,阿根廷豆粕對中國的大規模出口就此止步。

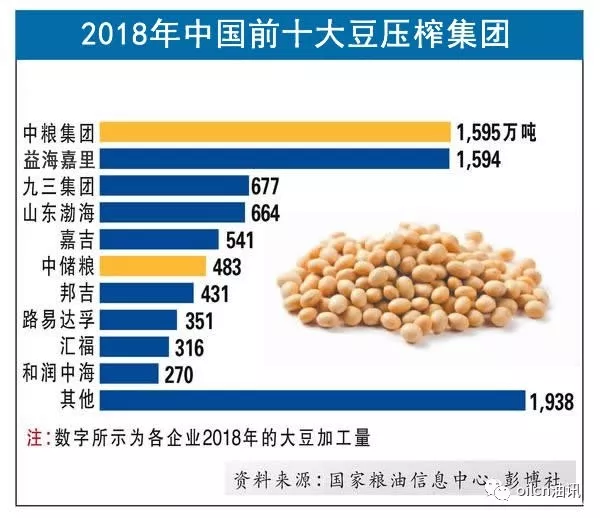

而中國大豆壓榨產業從此飛速擴張,壓榨年產能從2000年首次突破1000萬噸,連年激增到2018年的約1.5億噸,高峰時期相當于每年新建12個日壓榨3000噸的大豆壓榨廠,從而成為全球大豆進口量、加工量、加工產能都居第一的國家。

豆粕需求成為大豆壓榨的主要驅動力,油廠利潤的獲得更多來自于豆粕的貢獻。

豆油淪落為副產品,但國內市場供給量隨之大幅增加。

由于植物油之間具有替代性,在市場規模一定的前提下,豆油憑借低廉的價格和充足的供應,不斷擠占其他植物油的市場份額,近年來消費占比高達45%左右,盡管菜籽油、花生油、玉米油等都深受中國消費者的喜愛,即便加在一起,也難以撼動豆油的老大地位。

重返中國的阿根廷豆粕

可以和當今中國大豆壓榨規模相匹敵的,并不是產豆最多的巴西或美國,而是阿根廷。

當今世界最大的大豆壓榨廠是位于阿根廷圣達菲省的Renova公司,日加工能力可達3萬噸;

阿根廷的羅薩里奧是南美洲甚至全球最大的大豆壓榨中心,這里有22家工廠每天處理15.7萬噸大豆;

作為世界排名第三的大豆生產國,阿根廷約80%的大豆產地距離壓榨中心和港口非常近,只有300到400公里;

低廉便利的物流、先進的技術水平和較高的規模,阿根廷大豆壓榨業被譽為世界最高效的產業之一,也成為該國的經濟支柱產業,壓榨產能超過6500萬噸,阿根廷得以成為全球頭號豆粕和豆油出口國。

中國一直是阿根廷大豆的頭號買家,以往年進口量可達700到800萬噸;

中國一度也是阿根廷豆油的最大買家,年進口量曾超百萬噸,在2010年及2015年底出現貿易中斷,2018年剛開始恢復進口。

自1999年后,豆粕進口始終未大規模開放,中國僅從印度、巴基斯坦及其他亞洲國家購買少量豆粕。

因為此消彼長,中國需要保護扶植自己的壓榨產業。

與此同時,中國也在不斷加強和阿根廷的經貿合作,包括在阿根廷開發水力發電和鐵路等基礎建設。

中糧國際在阿根廷擁有3家糧油加工廠,8個糧食收儲庫,5個碼頭,糧食出口量已位居糧商之首。

當前中國正加快分散農產品進口來源,探索調整消費結構,倡導食用油、飼料來源的多元化。

這為20年后阿根廷豆粕重返中國提供了歷史機遇。

阿根廷谷物出口商會負責人預期在明年3月前,實現多年來首次對華豆粕出口。

不過,有業內人士認為阿根廷方面過于樂觀,因為眼下進口阿根廷大豆更有利可圖,中國的豆粕生產也能自給自足。

但從擴充進口來源層面來看,采購少量阿根廷豆粕還是可行的。

如果政策落地,這將是中阿貿易關系的“里程碑”,也將逐步對國際大豆的貿易流及中國、阿根廷的壓榨業產生方方面面的影響;

比如賣油郎每日緊盯的油價盤面,將加入阿根廷豆粕的漲跌......