新浪財經訊 近日第四屆全國農產品分析師大賽頒獎盛典暨高峰論壇在蘇州舉辦。

在論壇上,國家糧油信息中心市場預測處處長曹智發表主題演講:國內外油脂市場供需狀況及發展趨勢。

根據曹智的演講內容,主要可以得出以下結論:

1、對下年度油脂市場的判斷存在著很多不確定性。

2、預計印度尼西亞和馬來西亞棕櫚油的消費,明年大概會增加400萬噸,而產量可能僅增加75萬噸。

3、中國2018/19年度進口棕櫚油基本在675萬噸左右,明年進口預計680萬噸左右。

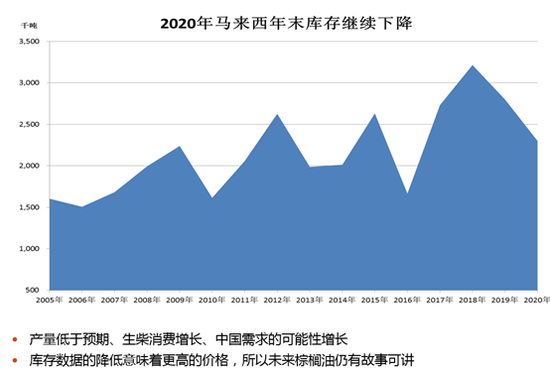

4、預計2020年年末的時候,馬來的庫存會降到250萬噸以下,最高的時候320萬噸,今年是280萬噸。

5、中國未來菜籽和菜籽油進口或大幅降低,即使豆油產出量增加也無法彌補菜籽油供給的降低,必將繼續增加棕櫚油進口,但是由于受到外部因素(比如中加)的影響較大,所以存在一定不確定性。

以下根據曹智老師現場演講及PPT整理

一、2018/19年度油脂市場回顧

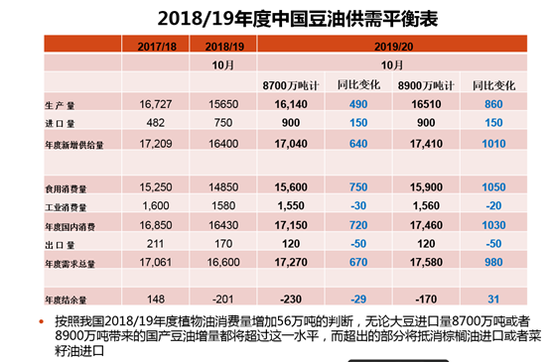

中國油脂的供應量在2018/19年度繼續增長,但是結構出現了一些變化,由下圖可以看到,國內植物油的進口量由2017/18年度的20%上漲到2018/19年度 的26%,國內外價格聯動性加強。

但是油脂市場和大豆市場有一個很重要的區別,就是油脂市場的替代性比較強,假設豆油產出量少,那么可以進口棕櫚油。

在豆油產出量下降中,我們植物油的進口量出現了增長。按照2018/19年度來看,進口量突破1000萬噸,創造歷史新高。

品種結構出現變化,棕櫚油進口在增加

從品種結構上看,2017/18年度和2018/19年度也是有區別的,但是國內進口油脂的多寡其實與價格關系不大,因為定價中心是在國外而不是在國內,研究品種的目的在于價差,在整個進口當中,棕櫚油的進口量在增加。

從需求看,隨著中國人均GDP增長以及城鄉消費結構逐步穩定,植物油消費將主要依靠人口增長來帶動,這意味著經濟快速增長帶來的油脂消費紅利期的結束。

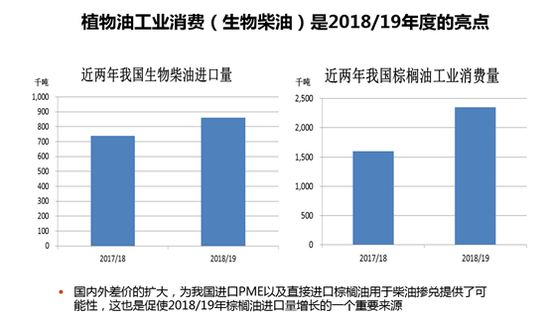

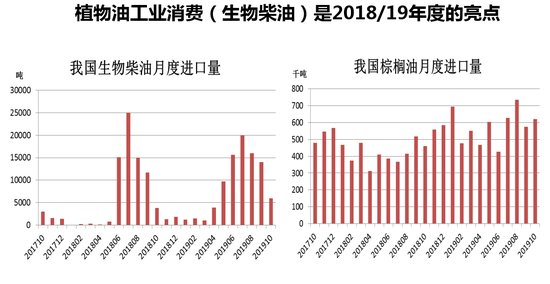

去年,在植物油消費平淡的背景下,生物柴油是亮點,下左圖是我國近兩年生物柴油的進口量,下右圖是我國近兩年棕櫚油工業消費量。

棕櫚油的工業消費包括兩方面,第一就是純工業消費,第二就是生物柴油,其中生物柴油可以由下圖看出,進口基本集中在6789這四個月,今年6789四個月廣東地區油摻到生物柴油中的量很大,大概每個月都有10萬噸以上。所以今年對于整個工業消費預計在230萬噸左右(前期預計170萬噸),增加60萬噸。

最重要的原因就是中國開始大批購買棕櫚油加入生物柴油,導致我們對于馬來西亞和印尼棕櫚油的需求量提高,再加上豆油的產出量降低,在食用需求穩定的情況下,這個缺口只能通過棕櫚油彌補。

綜上,進口結構的轉換和生物柴油的增長,導致我們2018/19年度對馬來西亞和印尼棕櫚油的進口需求凈增150萬噸-160萬噸,可以說馬來西亞和印尼棕櫚油的庫存都是被中國買下來的,這也是很多人在年末對油脂市場看多的原因。

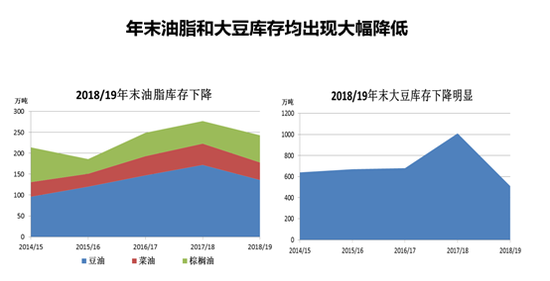

同時根據下圖可以看出年末三大油品的庫存均出現下降

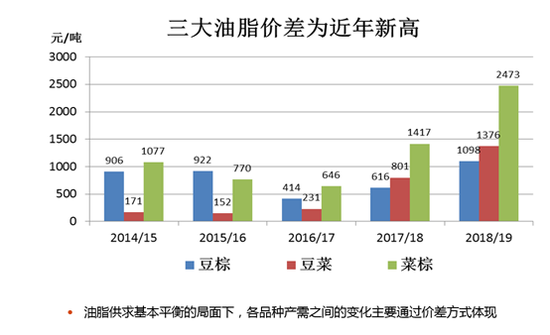

油脂結構轉化中,其實對各品種之間的價差影響較大。在交易過程中,不能僅僅做單邊,很多人在套利,其中一個重要的方式就是品種之間的套利,今年很大的一個特點就是價差在變大,其中一個重要的原因就是我們豆油的產出量在減少。另外由于菜油出現了中加之間的一些關系問題,豆菜價差和棕菜價差也在擴大。

2017/18和2018/19年度豆菜棕的均價來看變化不大,所以可以國內油脂價格依然處于低位,但是這是以年度來看,目前已經漲了20%。

2019/20年度油脂展望

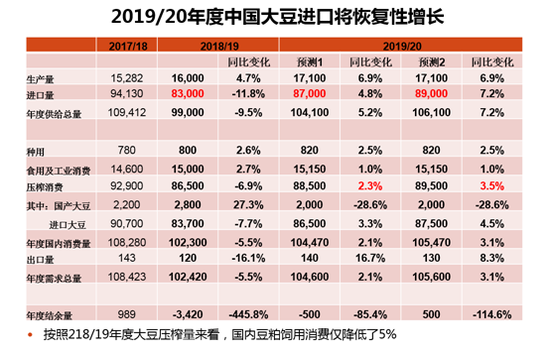

一、明年大豆進口量將出現恢復性增長

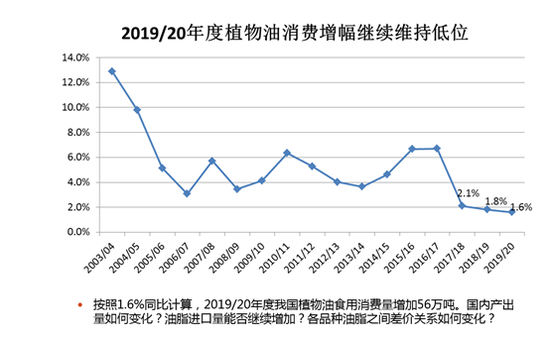

來看植物油消費,這幾年得出一個結論,植物油的消費是在低速增長,2018/19年度食用植物油消費增加是1.8%,但是加上工業消費來看,應該是4%到5%。2019/20年度食用植物油預計增加1.6%,對應是56萬噸。

圍繞這56萬噸分析,下圖是2019.20年度大豆供應表,回顧2018/19年度,國內的壓榨量并沒有出現非常劇烈的下降。從另外一個數據來看---豆粕(2814, -25.00, -0.88%)提貨量,從改數據來看,僅下降5%。按照最初的判斷,明年大豆進口量將出現恢復性增長。

二、為何重點關注豆粕提貨量

首先看一下比較熱門的豬肉問題,從民間調查來看,截止10月份我國能繁母豬2500萬頭,比去年最高峰降低1000萬頭以上。但是現在有一個明顯跡象,在沒有豬瘟之前,三元母豬都是轉為商品豬的,但是目前由于豬欄的下降,三元母豬轉為能繁母豬的現象增加,通過跟一些養殖場調研,現在豬如果出欄,基本都被做商品豬的挑選走,去做為能繁母豬,大概母豬比公豬價格每頭高600元左右。

注:三元豬即三品種雜 交豬,是將兩品種雜 交而得到的一代雜 種母豬再與第二個品種公豬進行雜 交。三元雜 交一般比二元雜 交效果好,并能充分利用一代雜 交母豬,既可充分利用雜 種優勢,提高瘦肉率,又可以解決原種母豬不足的矛盾。

雖然PSY(psy是衡量母豬群繁殖性能最常用的指標是“斷奶仔豬數/母豬/年”)數值有所降低,但短時間內增加了母豬存欄,所以預計能繁母豬10月份存欄環比可能增加。

按照這個邏輯,預計明年春節豬肉價格或到頂,年中或下半年生豬存欄就會補上,主要原因就是生豬養殖利潤太好了,目前每頭豬的利潤已經增加到2500到3000元了。在生豬養殖恢復前提下,明年禽類存欄也會處于高水平。

按照我國2018/19年度植物油消費量增加56萬噸的判斷,無論大豆進口量8700萬噸或者8900萬噸帶來的國產豆油增量都將超過這一水平,同時,曹智老師也表示,按照其個人觀點,明年大豆進口量可能達到9000萬噸以上。而超出的部分將抵消棕櫚油進口或者菜籽油進口。

三、影響明年棕櫚油的四大因素

棕櫚油方面,全球油脂定價的一個基準油就是棕櫚油,由于棕櫚油占全球油脂交易量的63%,所以現在全球油脂的定價中心在馬來西亞和印度尼西亞,不在芝加哥。

2018/19年度我們進口量基本定在675萬噸,較前一年增加140萬噸左右,對于2019/20年度,判斷在680萬噸左右。判斷棕櫚油價格,主要有四個影響因素:

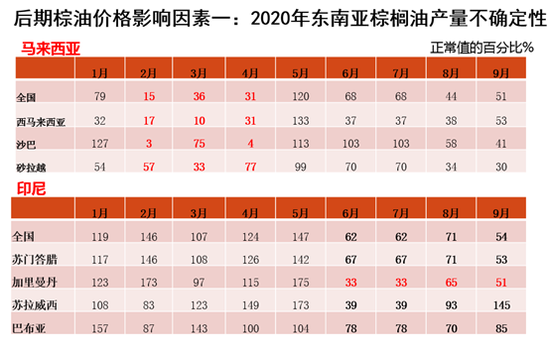

影響價格因素之一:2020年東南亞棕櫚油產量不確定性

通過歷史數據降雨量可以看到,在234月份中,馬來西亞降雨偏少,但是6789幾個月,印尼降雨又出現減少,因此為什么油脂價格在漲,有一個深層的原因主要就是產量。

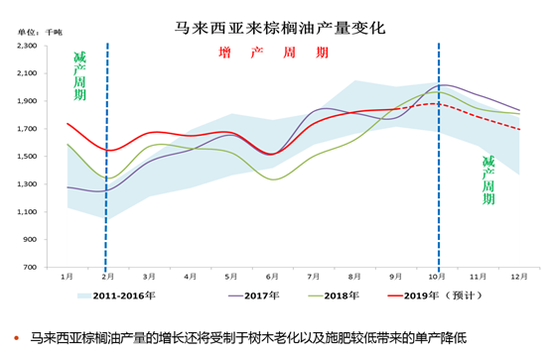

有消息稱,明年馬來西亞和印度尼西亞棕櫚油的產量可能僅僅增加75萬噸,而過去兩年,平均每年增加250萬噸。另外明年棕櫚油產量增長慢的原因還有一個,受制于樹木老化以及施肥較低帶來的單產降低。

近五年1-9月馬來西亞棕櫚油庫存可以看到,1到6個月,庫存都是同比偏高的。做現貨的人可能會發現,1、2、3、4月底的時候,中國棕櫚油的成交量會突然增高,原因就是產地供應太大。

近幾年,每到月底中國就會買近月,而不是遠月。上半年對油脂市場看空,原因就是每到月底就有一批貨來。現在觀點轉變,9月份,馬來西亞庫存同比是降低的。所以9月的時候,因為庫存壓力不大,馬來西亞希望賣遠月而不是近月。

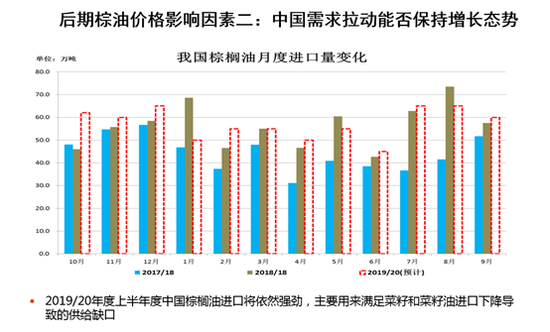

影響價格因素之二:中國需求拉動能否保持增長態勢

中國需求能否保持增長,這個問題需要在6789月去看和原油的價差,看FOB(按離岸價進行的交易,買方負責派船接運貨物,賣方應在合同規定的裝運港和規定的期限內將貨物裝上買方指定的船只,并及時通知買方。貨物在裝運港被裝上指定船時,風險即由賣方轉移至買方。)價差,如果設想棕櫚油價格在上半年漲上去,FOB價差并不好,可能對棕櫚油也是利空影響,所以這個因素只能走一步看一步。

影響價格因素之三:印度的采購量

印度是棕櫚油最大的采購國,但是他對外宣稱保護本國的榨油企業,所以進口一直相對比較穩定,所以單靠印度來拉動全球的油脂市場,可能性不大。雖然印度的油脂消費依然會保持增長態勢,但我們很難推導出未來幾年印度會成為像中國過去二十年扮演過的角色,世界油脂消費的發動機。

中國和印度的油脂消費結構不一樣,印度是素食主義,一般來說人均植物油消費量遠遠低于中國和世界平均水平,突然增加消費可能性不大。

影響價格因素之四:印尼B30實施的實際數量

按照印尼B20(20%混合生物柴油)所需要的生物柴油消費量,棕櫚油用量將超過660萬噸,2019年印尼生物柴油消費仍沒有達到B20的需求(550萬噸左右)。

如果按照明年1月1日開始的B30(30%混合生物柴油)來計算,印尼生物柴油對棕櫚油需求上限將達到840萬噸。另外,由于產能的增加,馬來西亞2020年B20的消費也將出現30-50萬噸的增長。所以印尼和馬來的消費,明年大概會增加400萬噸。

如果按照產量預增70萬噸計算,需求增加400萬噸,這樣一來,庫存肯定不夠。所以到2020年年末的時候,馬來的庫存會降到250萬噸以下,最高的時候320萬噸,今年是280萬噸。

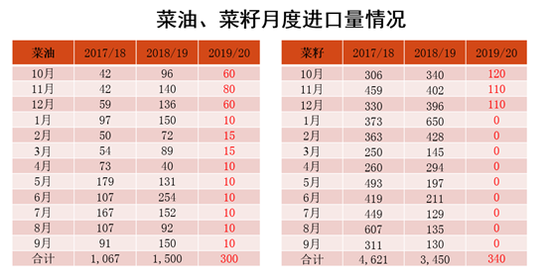

菜油更有可能講故事,但是不確定性較大

另外看一下菜油和菜籽,在明年當中,如果按照預計來看,可能故事比棕櫚油更大,

按照現在的判斷,2019/20年度來看,只進口30萬噸菜油,同比下降120萬噸,菜油價格可能上漲。但是由于外部因素等原因(比如中加),不確定性較大。

菜籽油的剛性需求是否是個偽命題

據了解,國內一大型小包裝油品牌中菜油份額在臨儲菜油銷售前占比10%左右,而去年和今年菜油占小包裝油的比例上升至23-25%。隨著后期臨儲菜籽油逐步消化,菜籽油的比例可能大幅降低。

中包裝中菜籽油大部分已經被其他油品替代。

在油脂供應整體充足的情況下,轉基因菜油價格是否能走出獨立行情值得懷疑(國產非轉菜油已經成為一個小品種,受到其他油脂供求關系的影響較小)。但不可否認,菜油近期(11-12月份)供應充足和中遠期缺貨的事實。

下年度油脂存在諸多不確定性

所以對于對下年度油脂市場的判斷存在著很多不確定性,一是中國未來菜籽和菜籽油進口大幅降低,即使豆油產出量增加也無法彌補菜籽油供給的降低,必將繼續增加棕櫚油進口;二是東南亞棕櫚油產量降低是否實現以及印尼B30的執行力度,如果上述假設能否實現或者部分實現,油脂價格必將邁上一個新的臺階。