馬上贏情報站

雖然線上電商狂飆突進,但對于食用油來說,線下的零售及批發仍是銷售的主流渠道,決定著油種和品牌的市場份額。

本文將對2024年第二季度的食用油線下零售市場進行回顧,數據基于馬上贏品牌CT,覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

食用油類目概覽

在馬上贏品牌CT的數據庫中,食用油類目下共包含非調和油與調和油兩大類,其中亞麻籽油、大豆油、山茶油、玉米油

、花生油、菜籽油、葵花籽油均屬于非調和油范疇。

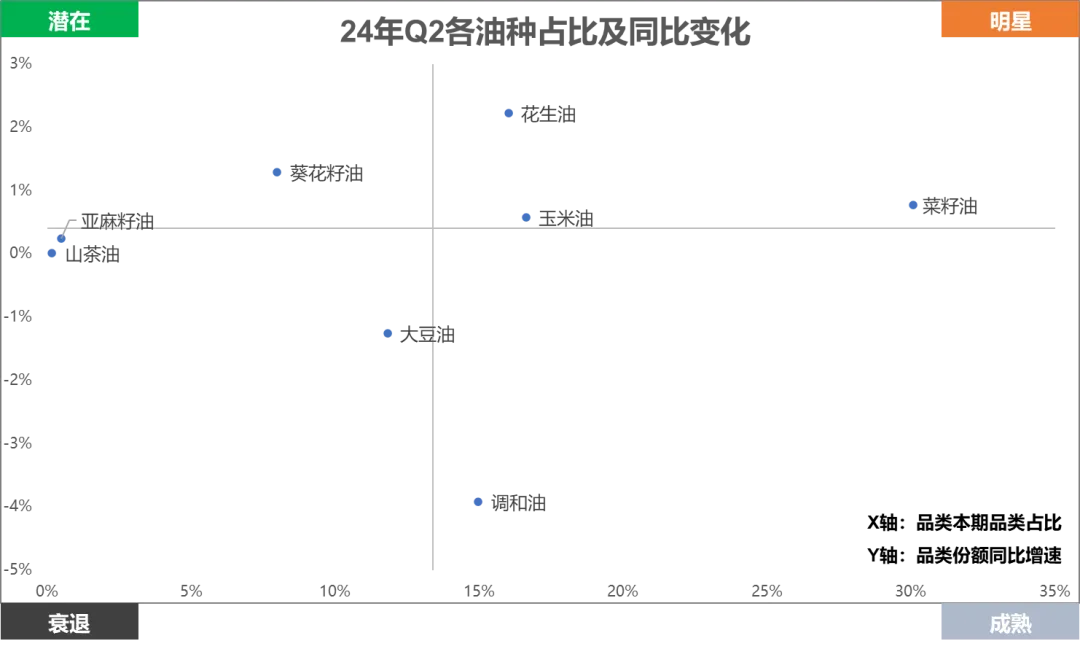

根據市場份額占比及同比增速將各油種放入波士頓矩陣來看,可以關注到“明星”象限中菜籽油所占份額在食用油品類中最高,遠超其余類目;此外,花生油的高速增長同樣也令人難以忽略。而調和油作為“成熟”象限的唯一成員,在市場份額有限的情況下同比快速下滑。

圖片 數據來源:馬上贏品牌CT品類洞察看板

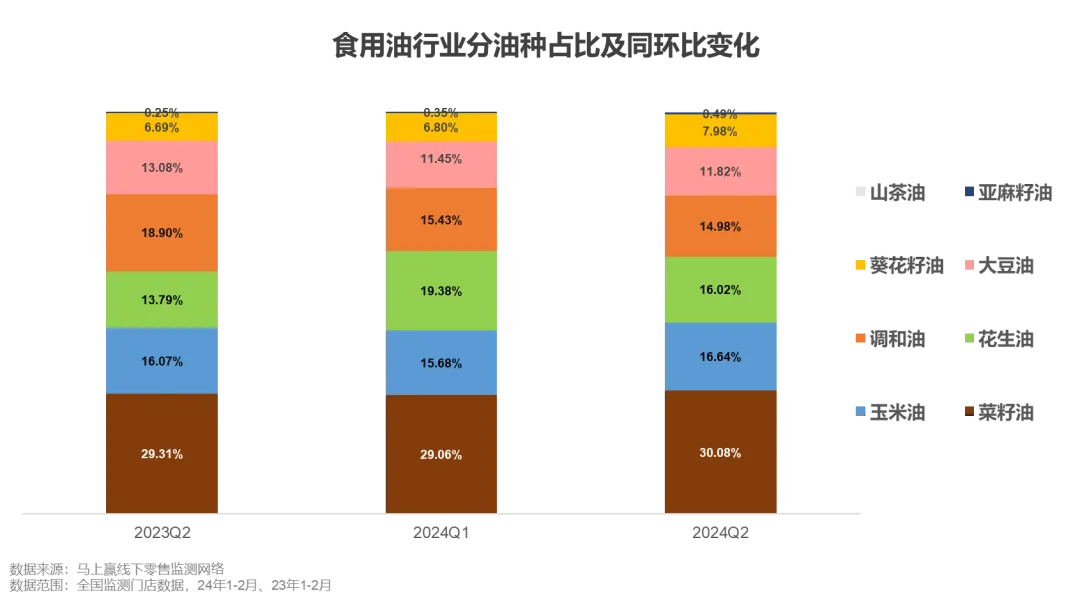

具體至市場份額占比及同、環比情況來看,可以發現份額占比排名第一的菜籽油超出第二名玉米油將近一倍,且同比、環比均有所提升,地位穩固。而同比快速增長的花生油類目,在一眾食用油類目中占比排名從第四位直逼第二位,在該賽道中的重要性明顯有所提升。與花生油地位基本對調的是調和油,份額占比從2023年Q2(二季度,下同)的18.90%一路下降至2024年Q2的14.98%。對比之下,非調和油整體在市場中更受消費者青睞,增勢較為顯著。

2024年二季度零售市場油種占比

菜籽油 30.08% 玉米油 16.64% 花生油 16.02% 調和油 14.98% 大豆油 11.82% 葵花籽油 7.98% 亞麻籽油0.49%

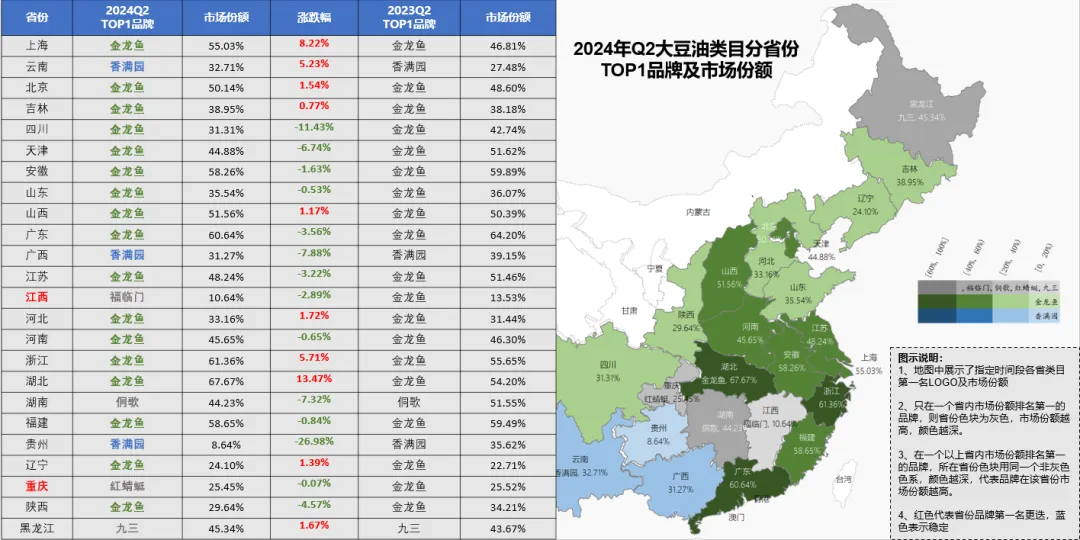

從區域格局的角度出發,首先能看到除玉米油、葵花籽油僅在一個省市內市場份額排名第一外,菜籽油、大豆油、調和油以及花生油均在多個省市內奪下了TOP 1 油種的位置,也從側面顯示了飲食習慣的不同導致的各省份油種偏好的差異性。

從下圖中代表不同油種的顏色分布能夠直觀感受到,代表菜籽油的綠色集中分布在中、西部地區,在陜西省內其份額占比更是高達83.18%,其余油種僅有不到20%的生存空間;而代表大豆油的藍色在東北地區有明顯優勢,在黑龍江省同樣占據了高達85.14%的份額;東南、華北地區則由大豆油、調和油與花生油共同瓜分,該區域內的競爭顯然更加激烈,除花生油在山東、廣東、廣西、北京的占比高于40%外,其余油種雖在不同省市內份額第一,但其占比均低于40%,市場影響力相對更小。

菜籽油:陜西83.18%

貴州77.03% 四川68.05% 云南 59.96% 湖南59.56% 重慶59.53% 湖北39.15%??????

花生油:廣西68.22% 山東50.02% 廣東45.98% 北京42.05% 天津36.99% 河北29.56%

大豆油:黑龍江85.14%

吉林49.84% 遼寧35.88% 河南35.75% 江蘇21.72%

調和油:福建33.85%

安徽29.39% 浙江26.27% 山西 24%

玉米油:江西36.66%

葵花籽油: 上海30.64%

各油種情況分析

為進一步探索食用油各類目在2024年Q2的表現情況,基于馬上贏品牌CT中的數據,我們對重點類目下的集團份額變動及增速、集團省份競爭情況等進行了逐一梳理,期望能夠通過類目內集團間的競爭情況呈現其在2024年Q2的整體發展狀況。

非調和油-菜籽油

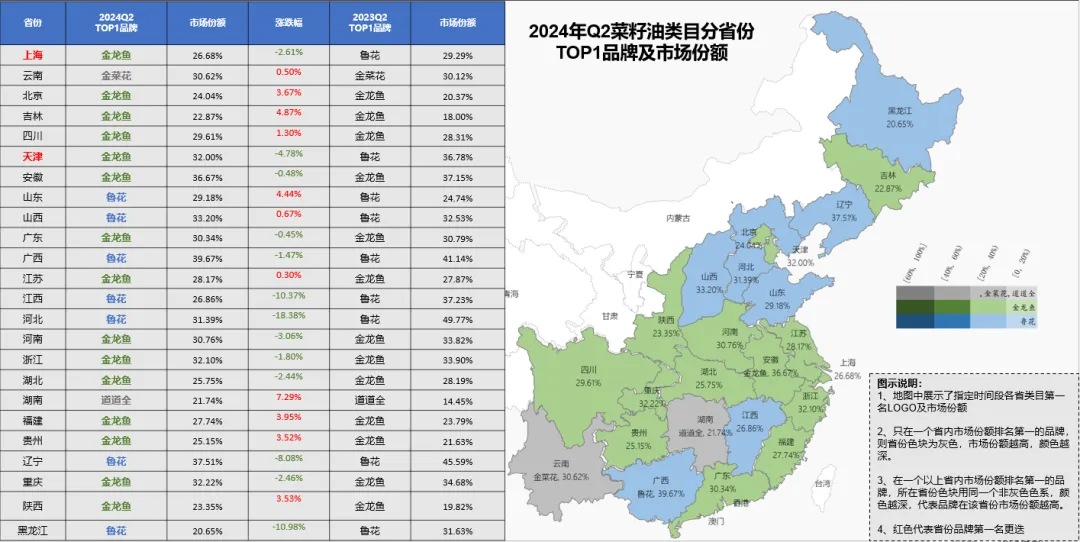

在市場份額穩居第一的菜籽油市場內,金龍魚份額在25%左右,明顯處于領先地位;位列第二的是魯花,但其份額卻僅有13%左右。同時,魯花的市場份額同比2023年Q2有明顯的增長,尤其是結合集團得失來看,增幅遠超其余品牌。除此之外,福臨門雖然與魯花市場份額差距較小,但其增長也并不顯著。

菜籽油品牌贏家

市場份額:金龍魚 魯花 福臨門 道道全 香滿園

份額增長:廚中香 魯花 口福 多力 道道全

從省份競爭的角度切入,便不難理解金龍魚在市場份額上的領先地位。圖中可以看到,代表金龍魚處于領先地位的綠色占據了15個省市,代表魯花的藍色占據了7個省市,僅有湖南、云南兩省例外。前二位的爭奪之激烈,從不同省份TOP 1 品牌的更迭便可以看出。

非調和油-大豆油

不同于在菜籽油賽道內頭部品牌的齊頭并進,大豆油市場中頭部品牌同比發展狀況差異顯著。市場份額同樣為第一的金龍魚,同比增速卻接近-2%,領跌一眾品牌。與金龍魚狀況類似的是份額排名第二的福臨門,其同比下跌速度雖相較更緩,但整體仍處在份額下跌之列。

大豆油品牌贏家

市場份額:金龍魚 福臨門 元寶 魯花

份額增長:廚中香 魯花 龍大 九三 長壽花

大豆油賽道內TOP 1 品牌的歸屬相對而言較為穩定,大多數省份并未發生更迭。不同省份內TOP 1 品牌的歸屬將金龍魚40%多的市場份額占比更加具象化地呈現出來,圖中可見,金龍魚以一己之力奪得了17個省份的最大份額,尤其是在浙江、福建、湖北等地區占比更是接近或超過60%。除此之外,僅有香滿園、福臨門等品牌拿下了云南、廣西、江西、貴州等地的TOP 1 品牌位置。與此同時值得關注的是,雖然金龍魚在多個省市內維持了TOP 1 品牌的地位,但其在部分省內的市場份額占比卻有一定下跌。

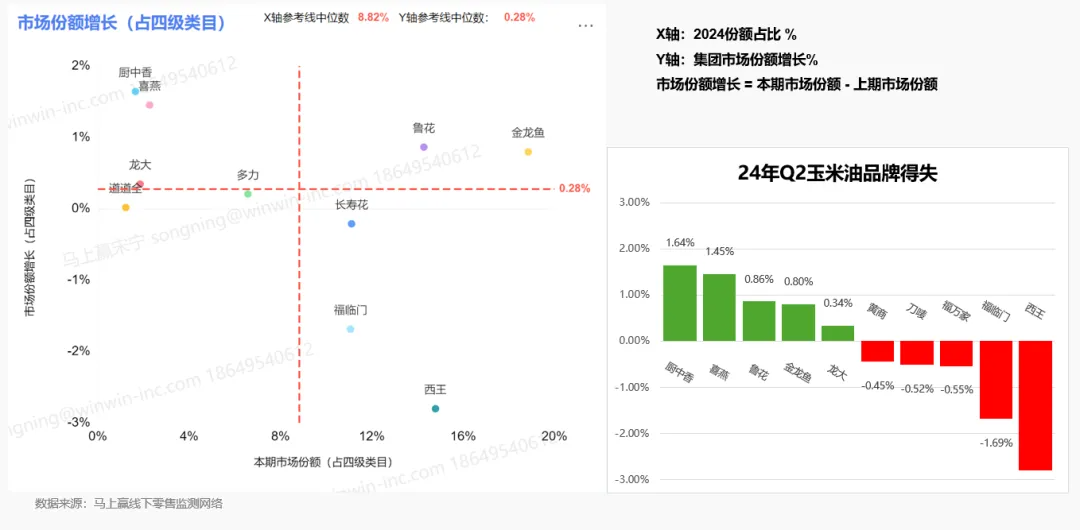

非調和油-玉米油

基于不同品牌在玉米油市場內的份額占比及增長情況將各品牌劃分為四個象限,可以看到僅有金龍魚、魯花兩個品牌在市場份額相對較大的情況下有一定增長,可謂是穩中有進。西王、福臨門、長壽花雖市場份額同樣不小,但其增速卻為負,與金龍魚、魯花形成鮮明對比。

玉米油品牌贏家

市場份額:金龍魚 西王 魯花 長壽花 福臨門

份額增長:廚中香 喜燕 魯花 金龍魚 龍大

從省份競爭的角度來看,玉米油賽道內的TOP 1 品牌歸屬競爭更加激烈,在北京、天津等6個省市內均發生了變動,變動后的TOP 1 品牌所占份額相對而言較低,可見頭部品牌之間的差距并不算大。而從目前TOP 1 品牌的分布來看,金龍魚占據了10個省份的優勢地位,遙遙領先,緊隨其后的是西王、魯花、長壽花等。

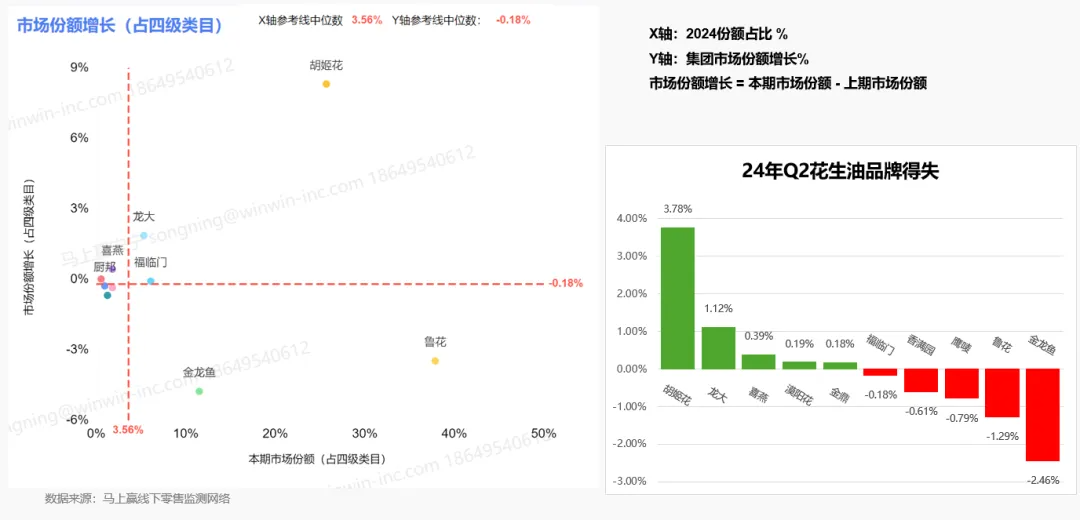

非調和油-花生油

花生油類目中,市場份額前三位品牌分別為魯花、胡姬花與金龍魚,其中前二位份額占比之和接近70%,可見頭部品牌在該賽道內影響力較大。但在這三個品牌中,僅有胡姬花份額增速為正且接近9%,結合魯花顯著的負增長態勢可以推測,該品牌或許已找到發力點所在、正向位列第一的魯花發起進攻。

花生油品牌贏家

市場份額:魯花 胡姬花 金龍魚 福臨門 龍大

份額增長:胡姬花 龍大 喜燕 漠陽花 金鼎

盡管魯花在花生油市場內的份額占比同比有所下滑,但分省份看,該品牌仍為91.7%省市的TOP 1 品牌,且在浙江、貴州、山西等7個省市中其份額均高達70%以上,僅有胡姬花和金龍魚以相對微弱的優勢分別奪得了1個省市的TOP 1 品牌地位。在此基礎之上,魯花在上海、湖南、黑龍江等地區內市場份額的顯著下降也值得關注,這在某種程度上與魯花份額同比下跌的現象相對應。

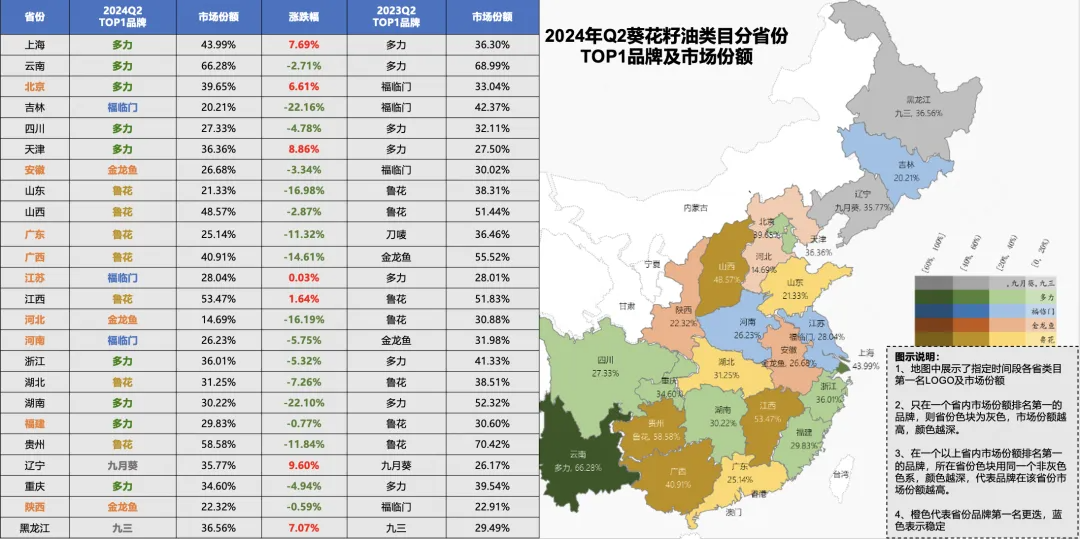

非調和油-葵花籽油

在葵花籽油市場內,市場份額占比相對較低的品牌如西王、長壽花、廚中香等呈現出一片向好的態勢,增幅顯著。

葵花油品牌贏家

市場份額:多力 魯花 福臨門 金龍魚 西王

份額增長: 廚中香 九月葵 長壽花 西王 千島源

葵花籽油類目下的省份競爭情況也從側面體現出頭部品牌與其他影響力相對較小品牌間的差距并不像其他類目中的那樣難以跨越。從圖中可以看出,葵花籽油市場中TOP 1 品牌的分布并不集中,且在北京、天津、廣東等9個省市中,TOP 1 品牌均發生了變動。盡管這一變動目前主要仍發生在多力、魯花、福臨門等頭部品牌之間,但結合漲跌幅的變化來看,多數頭部品牌所占份額均有不同程度的下跌。可見在廚中香、九月葵、長壽花等品牌的持續發力之下,品牌競爭格局發生變化也并非全無可能。

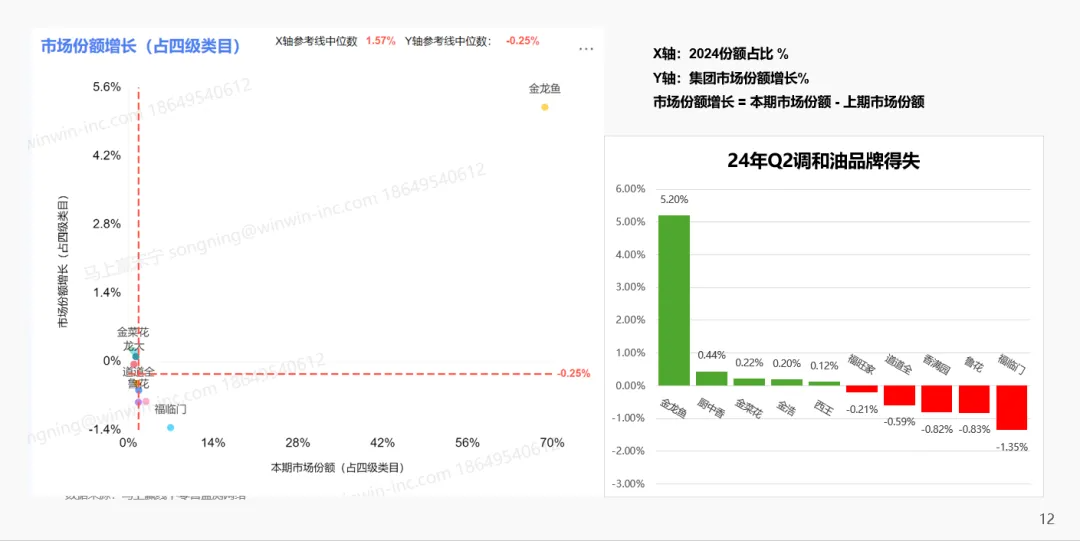

調和油

同樣是依據份額占比以及份額增長劃分為四象限,調和油類目中品牌的分布與其余類目差異較大,除金龍魚的市場份額與增速均明顯較高外,其余品牌基本均處在X軸與Y軸交點附近范圍內。結合品牌得失情況來看,不難發現在調和油市場中金龍魚一家獨大,其余中小品牌只能瓜分剩余的市場空間。

調和油品牌贏家

市場份額:金龍魚 福臨門

份額增長:金龍魚 廚中香 金菜花 金浩 西王

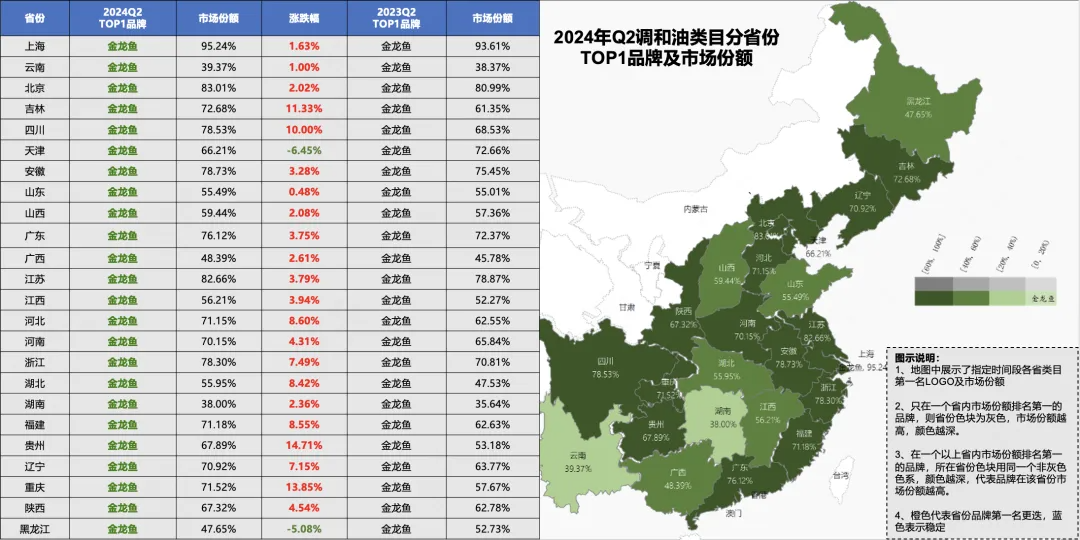

調和油類目下品牌的省份競爭也與市場份額增長情況相似,在我們數據涵蓋的省份范圍內,TOP 1 品牌均為金龍魚,且金龍魚所占市場份額大多數均在60%以上,在上海甚至高達95.24%,相較于2023年Q2增長了1.63%。另一方面,從漲跌幅的情況來看,除了在天津、黑龍江兩省有小幅下跌外,金龍魚所占份額均有不同程度的上漲,可見該品牌的市場發展穩中有進,暫無黑馬品牌能夠對其在調和油賽道內的地位造成威脅。