糧油業是公認的薄利行業。2022年金龍魚賣出了2000多億的產品,毛利率只有5.68%。相比之下,農夫山泉、可口可樂等消費飲品的毛利率甚至超過了50%。

因為利薄,糧油企業往往要靠“多銷”來求得生存與發展。

疫情三年,由于額外的儲備需求,糧油產品不愁銷,尤其是電商線上渠道的銷量顯著增長;而由于原材料成本的持續上漲,很多糧油企業陷入了增收不增利,甚至虧損的境地。

走出疫情后,糧油產品的銷量增速放緩。市場蛋糕就那么大,一味的虧本沖量不可持續,企業在經營上的關注重心開始從銷量轉移到利潤上。

當面對復雜多變的營銷渠道,不少糧油企業都很糾結,要不要繼續下注線上電商?傳統的經銷商、商超渠道何去何從?

沒有什么能比企業的實際經營數據更有說服力。

3月底,金健米業(下稱“金健”)發布了2022年度報告。

這家上市公司位于湖南常德,屬于區域性龍頭企業,產銷平價大眾糧油產品,更適于中小企業進行對標。從金健米業的財報數據中,你也許會讀出自己的答案。

金健主營業務為糧油產品加工和農產品貿易,主要產品有“金健”、“樂米樂”等品牌的大米、面粉、面條、植物油、牛奶等,在湖南、湖北、江西、河南、西藏等地區銷售。

2022年金健實現營業收入64億元,虧損5082萬元;主營業務毛利率為2.92%。

這一年金健糧油產品的銷量為:品牌大米16萬噸、品牌包裝油15萬噸、品牌面制品3.8萬噸。

那么,這些糧油產品都是通過什么渠道銷售出去的?哪個渠道能給企業帶來更大的利潤?

據年報披露,金健采用的是多渠道銷售模式:以傳統經銷商和KA賣場系統為主、新零售為發展重點、特通渠道為輔。

(注:特通渠道也稱特渠,通常是指工廠、機關、院校等大型單位的采購需求)

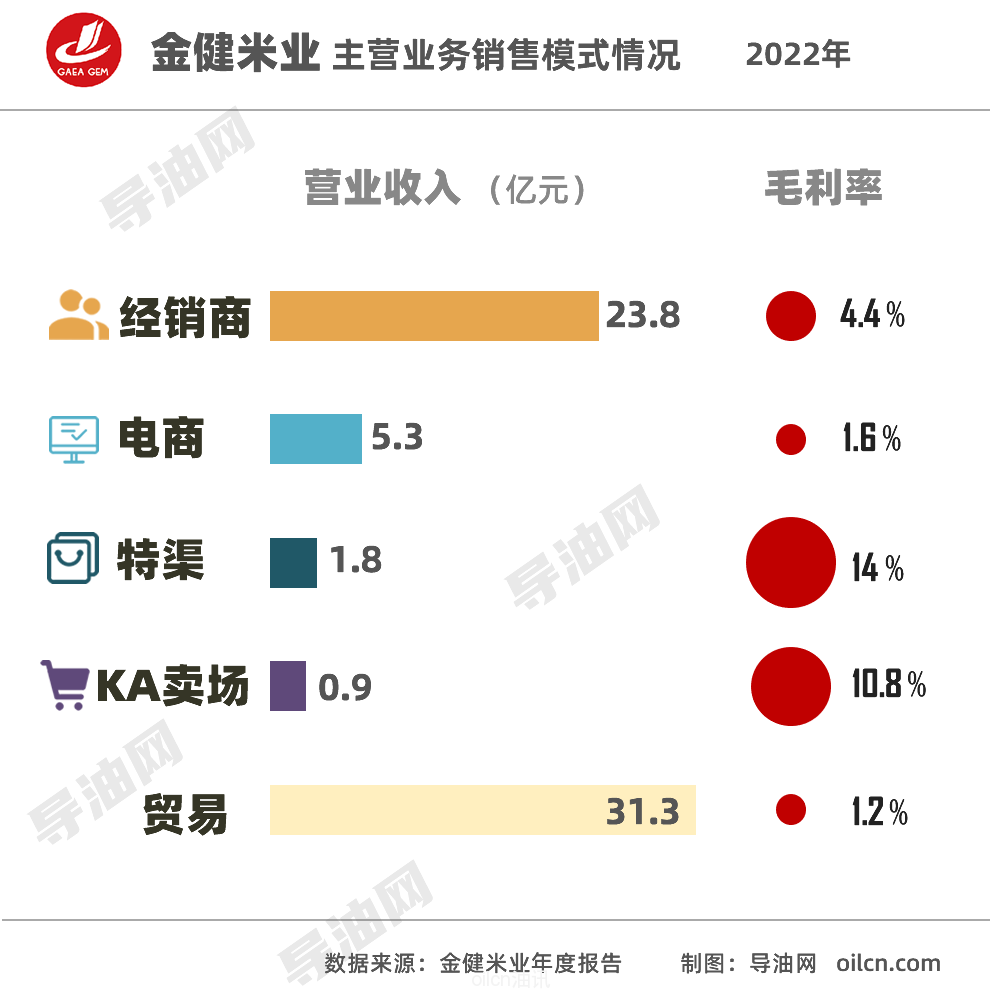

2022年,金健米業主營業務銷售模式情況如下:

按營業收入,經銷商貢獻的收入額最大,(2022年糧油產品經銷商數量達864家);傳統的超市賣場創收墊底;

論盈利能力,特渠的毛利率高達14%, 而電商的毛利率僅為1.6%,如果扣去經營費用,幾乎不賺錢。

近年來,金健在電商渠道的積極拓展實踐一直為業內所關注。

金健在京東、天貓等電商平臺建有網店。從頁面顯示的單品成交量來看,和金龍魚、福臨門、魯花等頭部品牌動輒幾十萬的單品銷量相距甚遠,完全不在一個數量級別。

這也是很多糧油廠商開網店的寫照,看似巨大的流量,卻被頭部品牌吃掉,大多數網店成了擺設,成交率低,運營成本卻越來越高。

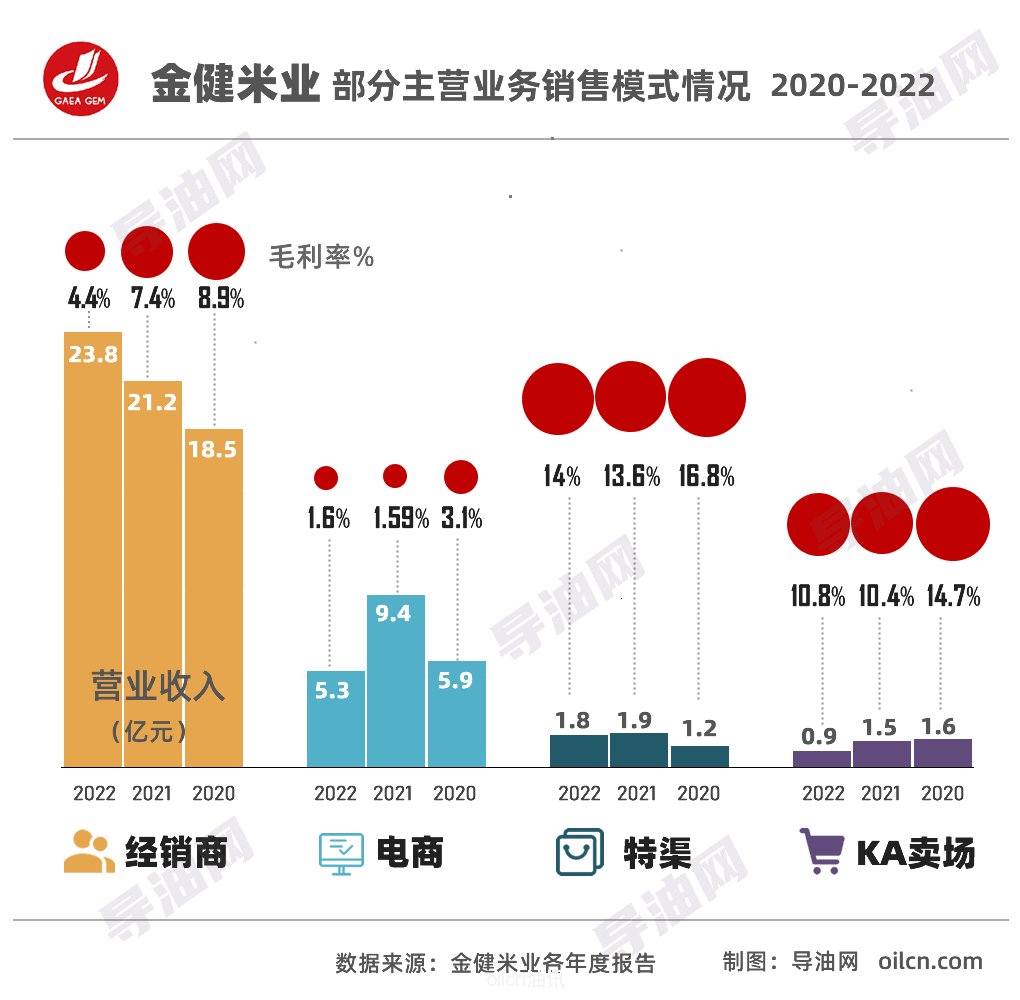

金健另辟蹊徑,從2019年開始,重點發力新零售渠道中的社區團購。

2020年,在傳統的京東、天貓等線上平臺銷售以外,金健加大與興盛優選等社區團購平臺的合作,線上收入翻倍大增,占到公司總營收的10%,電商渠道總體毛利率為3%;

2021年,金健繼續大力拓展興盛優選、美團、多多買菜等社區團購平臺,線上收入規模突飛猛進,占到公司總營收的14%,但電商渠道毛利率卻不升反降,掉到了1.59%。

到了2022年,金健的線上渠道銷售收入大幅減少,降至公司總營收的8.3%;主要原因是多多買菜、美團優選等社區團購平臺促銷補貼全面收縮,各平臺的流量嚴重下滑,金健的重點合作客戶興盛優選更關停了部分省外市場,于是金健按“區域聚焦,效益優先”的策略,收縮了線上戰線。

從金健的財報數據可以看出,傳統商超渠道帶來的收入日益下降,電商渠道確實也能提供巨大的業務增量,但利潤增效并不如意。

因為低價從來都是電商平臺的殺手锏。糧油產品是電商平臺為了吸引消費者的流量商品,為了維持穩定的低價,電商平臺往往通過擠壓糧油廠商的利潤來保持自己的競爭力,對廠商的線下體系也造成一定沖擊。

并且,電商平臺正成為糧油廠商強有力的競爭對手。比如京東已推出“京東京造”、“惠尋”、天貓已推出“喵滿分”、蘇寧易購已推出“蘇鮮生”等自有糧油品牌。

另一家糧油企業京糧控股則在2022年中披露,本來計劃在大中城市布局展示店和體驗店,但盒馬鮮生、京東便利店等電商線下體驗店在全國范圍內大量布局,與公司項目形成直接競爭,經濟可行性大幅降低,項目將于近期調整。

越來越多的糧油廠商已意識到,發展電商等線上渠道乃大勢所趨,但互聯網平臺并不是簡單的渠道,更是一種新的競爭業態與挑戰。糧油行業本已利薄如紙,轉型電商卻面臨低價競爭、利潤進一步被吞噬的難題,至今真正取得良好發展的并不多。

金健在年報中提到,公司雖然積極推進渠道轉型,加大了新零售、電商等新渠道開發力度,但除了興盛優選新零售平臺外,其它新渠道平臺尚未取得明顯成效。

2023年金健計劃實現營業收入70億元,仍將繼續提升線上銷售規模,包括強化拓展與興盛優選、美團優選等平臺合作,繼續與天貓、京東、拼多多等傳統電商銷售平臺開展合作,積極探索抖音直播電商、小紅書等新媒體銷售方式。

同時金健也表示,要大幅縮減低效市場的投入資金,有效配置業務資源,重點發展高效市場,高度關注實體渠道發展趨勢;集中資源大力開發餐團、團購、私域等新興盈利性、增長性渠道,進一步豐富公司產品的銷售路徑,迎來新的發展機遇。