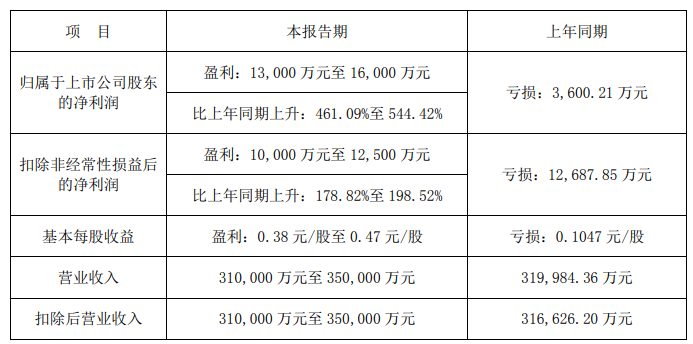

7月14日,道道全(002852)公布2023年半年度業績預告。

報告期內,預計公司營業收入31億元至35億元,歸屬于上市公司股東的凈利潤1.3億元至1.6億元,同比扭虧為盈。

對于業績變動原因,公告稱,受供需關系趨向寬松,主要原材料價格同比下降,產品毛利率水平逐步回升到正常,使公司2023年上半年整體業績較去年同期大幅增長。

道道全是國內第一家以菜籽油加工為主體的上市公司,已逐步成長為菜籽油細分賽道的龍頭。

2020-2022年,道道全營收穩步增長,其中2022年收入達70.3億元。但由于受到上游原材料價格高漲的沖擊,道道全連續三年虧損,陷入增收不增利的艱難處境。

進入2023年,原料價格自去年高點大幅回落,一季度道道全實現營收17.48億元,凈利潤達1.08億元,盈利能力明顯提升,銷售毛利率為9.8%,凈利率為6.3%,逐步恢復至正常水平。

在過去的三年中,菜油與豆油的價差始終維持在歷史高位(3000-4000元/噸),抑制菜油在植物油中的消費占比。相對于菜籽油國內消費總量的“沖高回落”,道道全小包裝銷量呈現逐步走高態勢,展現了公司深耕渠道,加大營銷投入的積極效果。

自今年初以來,菜豆油價差已大幅回落至歷史低位區間(0-200元/噸),之前因價差劣勢導致的消費流失正逐步重新回流至菜油市場,主營菜油的道道全有望享受行業增速,以及品牌優勢帶來的增速溢價。

不過,六月以來,菜油原料價格止跌回漲,在農產品期貨中表現強勢。

數據顯示,菜油主力合約在今年5月底觸底,盤中最低價格一度跌至7375元/噸,隨后開啟反彈,整個6月份累計上漲17.39%;進入7月后,菜油期價繼續上沖,7月14日菜油主力合約收報9703元。

業內人士表示,近期全球高溫干旱導致菜籽主要產地歉收是菜油期價上漲的主因,預計今年下半年發生中等以上強度厄爾尼諾的概率很高,菜油后市仍可能隨產地菜籽產情惡化而出現進一步走高。

在股民互動平臺,道道全表示,公司茂名工廠2022年7月底建成投產,已增加菜籽進口,為集團提供原料油供應;公司目前菜籽壓榨產能約60萬噸/年,有助于公司產業鏈向前延伸,提升公司對原材料的掌控能力。

道道全制定了2025年包裝油銷量破百萬噸,市占率達到10%的戰略目標;2023年度包裝油銷量預計達40-50萬噸。

下半年原料價格上漲的警報再次拉響,身為行業標桿的道道全能否繼續拼荊斬棘,交出“增收又增利”年報成績單?業界拭目以待。