中泰期貨研究所 史恒昱

上周五美國農業部發布了作物面積報告(Acreage),報告后大豆、豆粕、豆油這三個豆系品種各種暴漲。其實同時發布的還有季度庫存報告,但這個時間點市場更多地聚焦在了新作面積的確定上,幾乎無視了庫存數據。

報告數據本身看起來似乎比較驚悚:

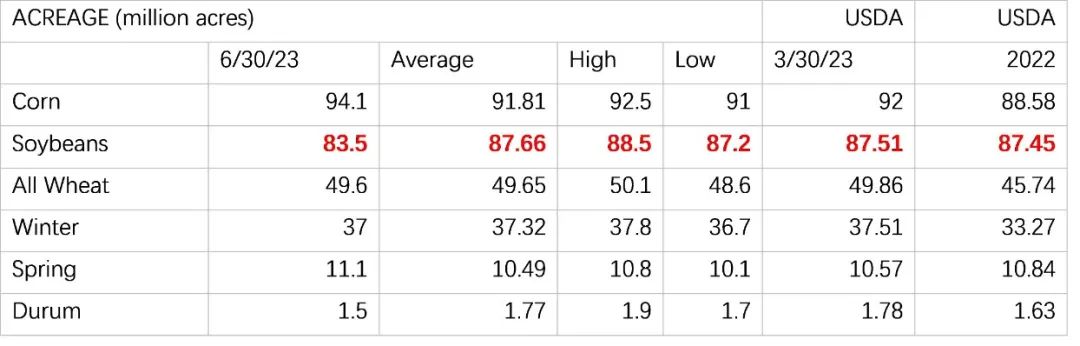

數據來源:USDA 中泰期貨研究所整理

83.5百萬英畝這個數字遠低于報告前市場預估區間下沿87.2,也低于3月30號意向種植面積中的數據。跟3月底的數據相比,調整幅度達到了400萬英畝,如果按目前USDA的單產數字計算的話,相當于年度平衡表里一下子少了五百多萬噸大豆的產量,這個沖擊肯定是非常大了……

不過,為了讓大家對這個調整有個更深刻的理解,我還是想具體的解釋一下這個報告是怎么回事兒以及如何去細致、量化的對這次調整進行評估。

美國農業部對年度平衡表中供給端預估數據的發布包含在下面幾個報告里:

(1) 每年12月底,基線報告(Baseline projection,完全根據統計分析給出新作面積的預估值);

(2) 2月底的年度展望論壇報告(Outlook forum);

(3) 3月底的意向種植面積報告(Prospective Planting);

(4) 6月底的種植面積報告(Acreage)。

上面這幾份報告每年分別各發布一次,都很重要,后兩份報告的數據來自電話調查+實地調研,精確度高一些,但后面的報告基本上不會參考前面一份報告的內容。

上面這幾份報告以外,從當年5月份開始,每個月的《世界農產品供需展望報告》(WASDE,也就是所謂的月度報告)里也會有面積數據,并可能會做出調整,這里面有個某幾個月會比較容易出現調整,某幾個月會“定產”有個規則,具體的參考歷史數據就可以了,我們先不贅述。

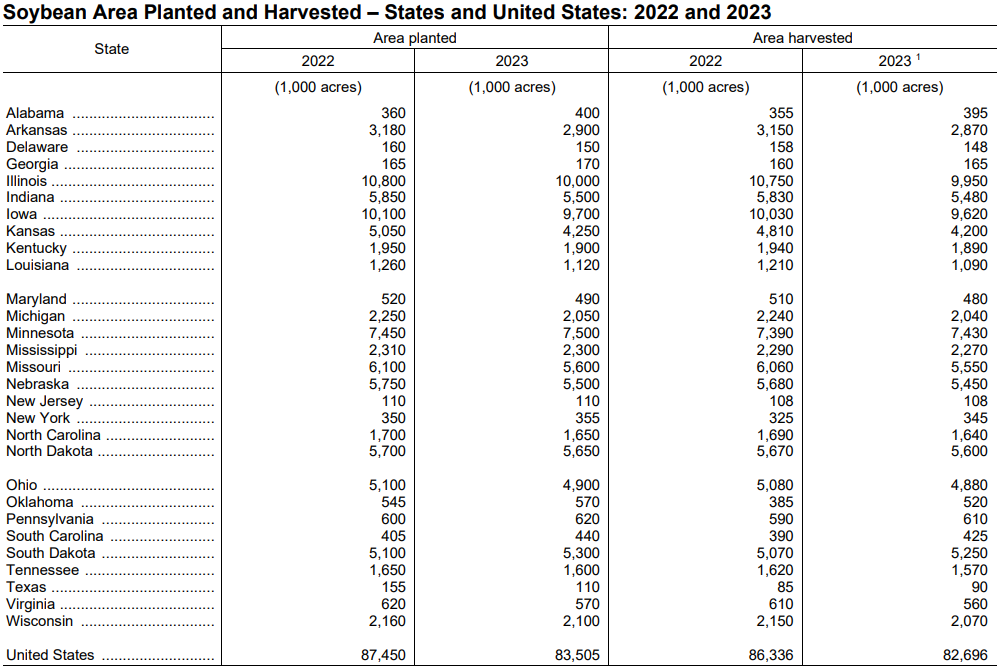

市場在解讀6月30號的這個報告的時候,主要是對本年度的“種植面積”這個項目跟3月底的意向種植面積報告中的播種面積數據進行比較的,不過,6月份的報告里其實有兩個數據,一個是播種面積,還有一個是收獲面積,后者才是用來計算產量的基數,像這樣:

數據來源:USDA 中泰期貨研究所整理

一般情況下,收獲面積會比播種面積少1%左右。而在之后的月度供需報告里,這兩個數據也并非一成不變的,會有調整。

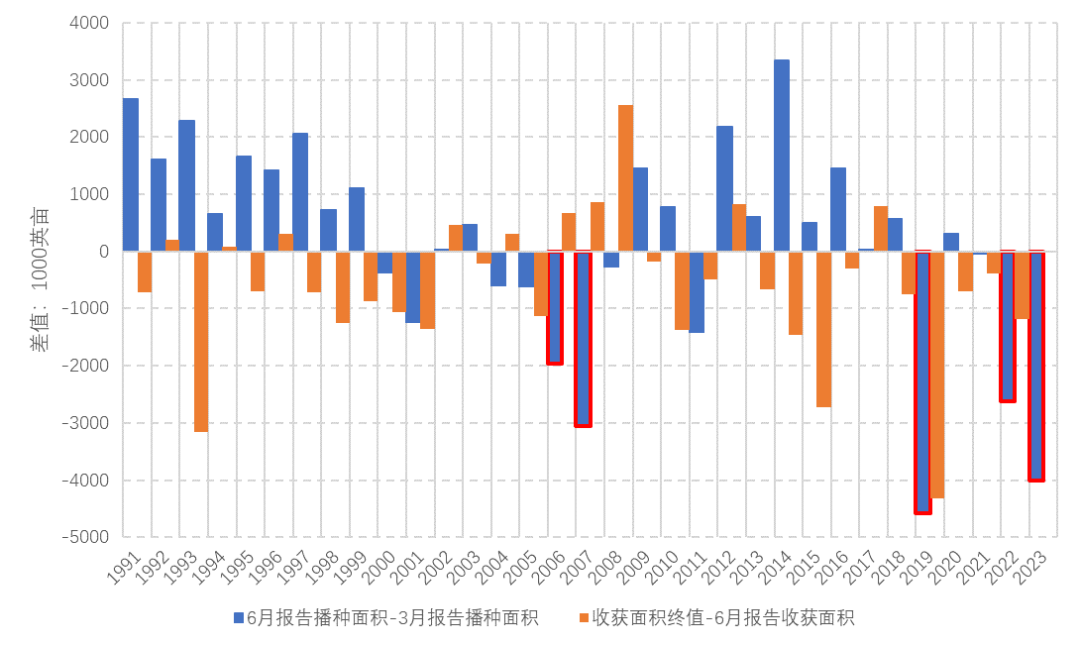

可以從歷史數據中感受一下潛在的調整空間:

數據來源:USDA 中泰期貨研究所整理

歷史上,今年這樣6月報告比3月報告的播種面積大幅下調的情況之前還有四次,分別是:2006、2007、2019和2022年,今年的調整幅度是歷史第二大。

06和07年最終的收獲面積高于6月報告,而19和22年,最終的收獲面積比6月報告還低,所以我們對6月報告就不要有陰謀論方面的揣測了,現在調下來后面再調回去?這可不一定。

從美豆的基本面炒作節奏來看,面積確定后,市場仍然將把目光轉回到單產的調整上來。

從之前幾個相似年份的行情表現來看,如果后期不出現新的利多,行情短期見頂的可能性是存在的,比如2019年。我們并不能做出說豆系的空頭已經沒機會了之類的判斷。

數據來源:ifind 中泰期貨研究所整理

注:2019年7月WASDE將單產下調了1個BPA,提供了新的利多,所以后面又出現了一個新高,但幅度并不大。

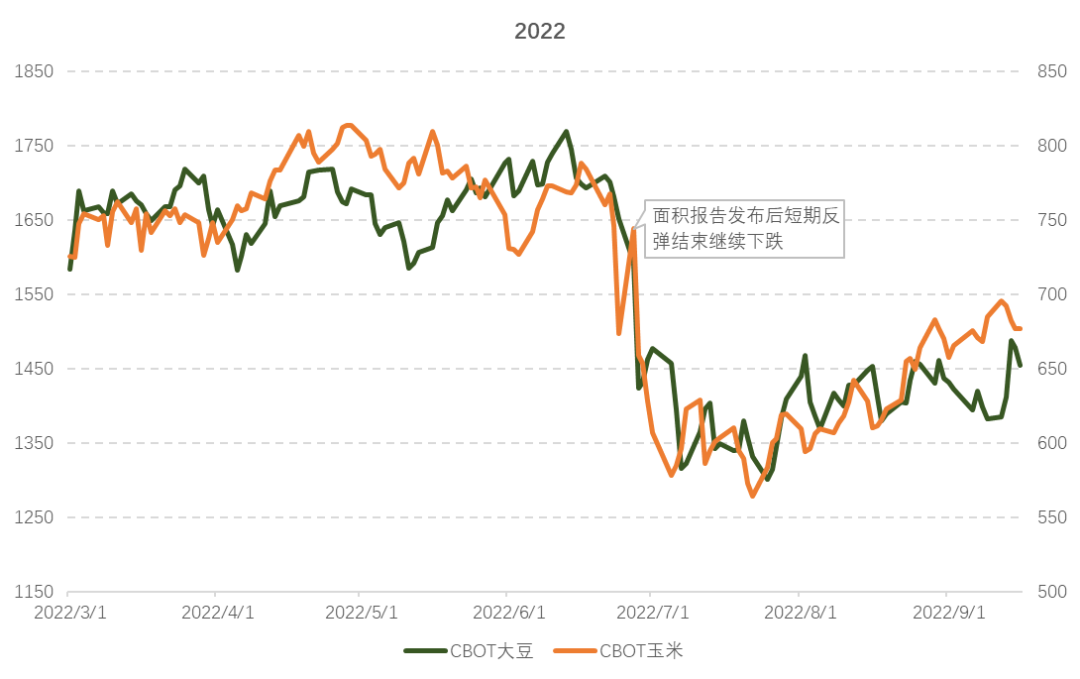

看一下,2022年更驚悚:

數據來源:ifind 中泰期貨研究所整理

所以,一個極度利多的面積報告并不一定能帶來持續性的上漲。我們需要考慮的是后面是否有單產繼續下調的潛力和空間,以及宏觀的走向,這二者缺一不可。

從今年的行情來看,商品指數在進入六月份以后持續反彈,之前很多階段性利空的陰霾一掃而光。但是反彈的持續性如何?這個我不是宏觀的專家,不做預測了。

從CBOT大豆的位置來看,11月合約前期的高點就是1500美分多,最近的天氣炒作已經把二季度的跌幅收回來一多半了,然后上周降水改善后的回調被周五的報告一下打回去了,后面繼續向上的空間有多大?回到1500美分的概率恐怕不是很大。

這是單純從價格的空間上來說。

數據來源:ifind 中泰期貨研究所整理

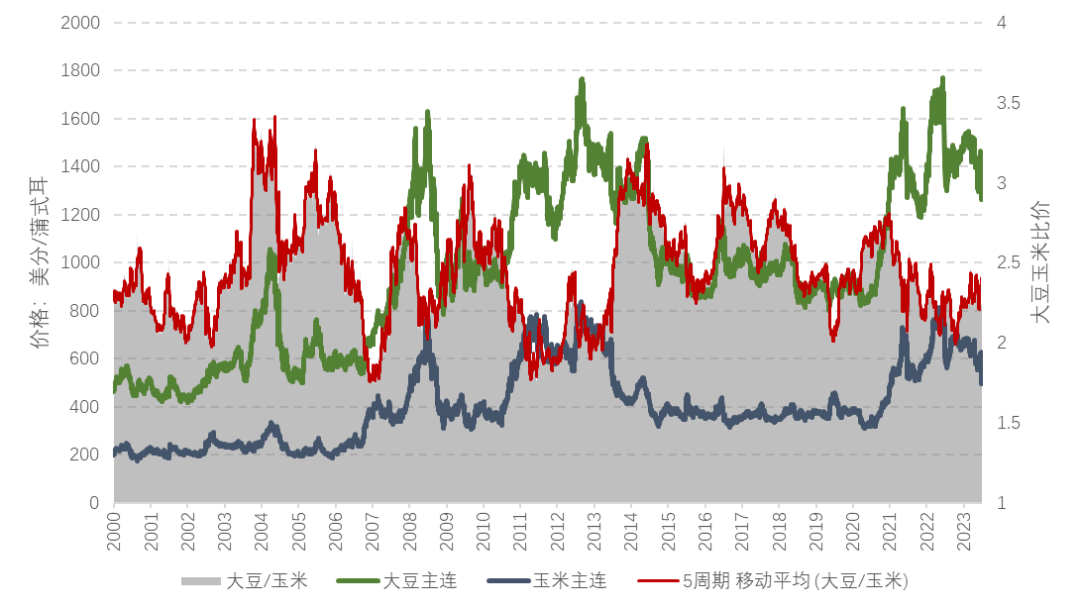

橫向比較的話,歷史上,CBOT大豆和玉米走勢持續大幅分化的情況其實很少出現,如果大豆繼續走強而玉米繼續走弱,這種行情是不可持續的。不過,現在大豆玉米的比價還不算很高的一個位置,所以套利盤對大豆的利空作用暫時有限,未來可能會限制大豆上漲的空間。